大连商品交易所 田渊博

场外期权市场是场内期权市场的有效补充,两个市场能够相互促进、相互完善

背景解读

2016年12月16日,中国证监会批准白糖期权和豆粕期权交易,标志着我国首批场内商品期权即将上市。在场内期权获批之前,场外期权市场是我国商品期权交易的主要集中地,尤其是在2015年至2016年分别由大商所和郑商所开展的“保险+期货”试点项目,实际上是场外期权的具体应用,从而使得场外期权市场风险转移的功能大放异彩,最终两所“保险+期货”的试点效果明显,在试点产品价格大幅波动的情况下,成功为参与农户或合作社锁定了收益也转移了风险。

事实上,“保险+期货”的理念本质上是对期权的复制,然而,一旦场内期权上市,针对已上市品种,就没有必要复制期权。那么,场外期权市场会被场内期权市场取代吗?

“保险+期货”试点的形成原因

“保险+期货”的基本原理是保险公司基于农产品期货价格开发农产品价格险;农民或农业企业通过购买保险公司的农产品价格险以确保收益;保险公司通过购买期货公司风险管理子公司的场外看跌期权产品进行再保险,以对冲农产品价格下降可能带来的风险;期货公司风险管理子公司在期货市场进行相应的复制看跌期权操作,最终形成风险分散、各方受益的闭环。

之所以会形成“保险+期货”试点的避险模式,主要存在三方面的现实原因。

首先,单纯地购买保险,实际上是将价格下跌风险全部转移给保险公司。价格不同于其他风险标的,通常具有系统性特征,当天气、巨灾一旦发生,往往导致农产品发生系统性风险,保险公司无法承受,对农产品价格的保险效果也不会很好。单纯地使用期货,专业性太强,农民较难掌握;并且标准化的期货合约无法充分满足农民小规模种植的特点。

其次,“保险+期货”试点,对于种植农民,相当于利用一个较低的成本,在转移风险进而锁定最低收益的同时,仍然保留了获得无限收益的可能。

最后,“保险+期货”的运营模式是在农业产业链的市场化运作之外,建立了一种外循环的市场化利益补偿机制,能够在利用市场化手段补偿农户因价格波动所导致损失的同时,避免价格托市等行政干预对农业产业链条上价格信号的扭曲,发挥市场价格引导生产、调节供求的基础性作用,实现保障农民收入和农业市场化持续健康发展的双重目的。

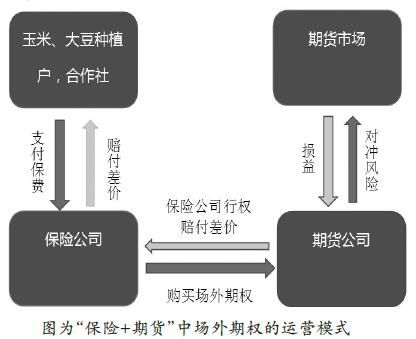

场外期权的运营模式

在“保险+期货”试点项目中,核心是对场外期权的运用。该项目试点中场外期权业务主要包括三方参与主体:种植大户或合作社、保险公司与期货公司或期货公司的风险管理子公司。在运用场外期权开展“保险+期货”试点项目的过程中,其运营模式可以归纳为以下四个环节。

第一环节:农民或涉农企业通过购买保险公司开发的农产品价格险,确保收益。第二环节:保险公司通过购买期货公司设计的场外看跌期权产品进行再保险,以对冲农产品价格下降可能带来的风险。第三环节:期货公司在期货交易所进行相应的复制看跌期权操作,进一步分散风险。第四环节:结算和理赔。例如,当参考的玉米价格低于保险合同的目标价格,一方面,保险公司按照合约规定向农户或企业进行理赔;另一方面,此时玉米市场价格低于看跌期权执行价,保险公司将场外期权行权,期货公司按照期权合约赔付差价。

在目前的试点过程中,由于保险公司通过向期货公司购买看跌期权而将价格下跌风险全部转移给期货公司,因此,除去保险公司购买场外看跌期权做支付的权利金,保险公司基本是稳赚不赔。

作为终端的期货公司,在卖出看跌期权之后,承担了主要风险。单纯就期权而言,期货面临着Delta风险、Gamma风险以及Vega风险,但期货公司可以获得时间价值Theta。此外,期货公司在期货市场对冲风险时还会面临流动性不足、冲击成本以及滑点等交易风险。

场外期权的定价

在“保险+期货”试点项目中所涉及的场外看跌期权,主要有两种类型:欧式期权和亚式期权。欧式期权与亚式期权的主要区别在于执行价的确定上。欧式期权通常提前确定,定价简单,目标明确,但期权价格相对较高。而亚式期权通过有效期内标的价格的算数平均价或几何平均价确定执行价,只有在期权到期后才能确定执行价;定价复杂,但期权价格相对较低。但不论是欧式期权还是亚式期权,波动率是最关键的参数,波动率越高,则计算出的权利金越大,反之则越小。根据目前“保险+期货”试点情况,各期货公司在对场外看跌期权定价过程中选择的波动率普遍高于历史波动率。期货公司选择较高的波动率主要是因为滑点风险与Gamma风险的存在而使得期货对冲场外期权的成本较大。波动率过高会导致场外期权定价偏高,使得作为期权买方的保险公司存在较高的投资成本,最终较高的成本会以保费的形式传递给种植农民。

在以“保险+期货”为运营模式的场外期权交易中,尽管农产品价格下跌风险被转移至期货公司,但所有的交易成本最终都被种植农民所承担,尤其是保险公司,能够获得较高的无风险收益。

场外期权的风险管理

在“保险+期货”试点项目中,玉米和大豆的价格下跌风险通过场外看跌期权转移至期货公司,因此期货公司存在价格下跌的风险敞口。期货公司从对冲成本和收益角度考虑,设置较高的权利金是期货公司获得正收益的主要来源。

按照期货公司Delta动态对冲过程中每天调整一次的频率,一天内的Vega风险往往较小,那么较高的权利金溢价不仅可以弥补Vega风险,还可以覆盖Gamma引起的风险敞口,期货公司赚取了所有的时间价值。很显然,场外期权市场的定价还是处于一个较随意的阶段,期货公司对期权产品的定价普遍较高,长此以往,会降低期权的资源配置效率,不利于期权市场的长远发展。

场外期权市场存在的问题

我国场外期权市场从2011年开端,一直发展缓慢,到2016年,大商所和郑商所主导的“保险+期货”试点项目为我国的场外期权市场注入了一股新鲜力量,使得场外期权交易受到多方关注。虽然场外期权市场较好地发挥了风险转移的功能,但场外期权市场也暴露出不少问题。

第一,交易成本较高。作为支持“三农”政策的金融服务,本质是为保障农民收益为主要目标,但场外期权由于个性化服务,以及不存在标准化合约等因素,期货公司往往定价过高,进而传递给农民的保费也相对较高。

第二,流动性不足。场外期权由于定价偏高,通常只有一定产量以上的(10000吨)种植大户或合作社才愿意进入场外期权市场进行套保,无法惠及全国的农民。如果规模太小,收益较低,期货公司设计产品以及后续在期货市场对冲的意愿和动机都不强,场外期权市场自身的流动性也难提高。

第三,交易形式单一。通常期货公司风险管理子公司都是场外期权的卖方,形式单一,很难匹配到可以对冲掉风险的期权买方,从而单边的风险敞口暴露较大,只能在期货市场利用期货合约对冲风险,不利于场外期权市场发展。

第四,期货市场承载能力有限。场外期权市场进行套保的农产品,需要利用场内期货对冲风险,而农产品具有季节性特点,以大商所试点项目中的玉米为例,M1701主力合约单边日均成交量历史最高也才达到100万手以上,可对冲掉1000万吨的玉米价格下跌风险,相比2016年我国2.2亿吨的产量,最多可对冲的玉米期货量仅占玉米现货量的4.5%。针对期货公司风险管理子公司卖出的看跌期权,为了对冲风险会在同一时间段内一致做空农产品期货,可能会使得空方力量过强,导致基差风险扩大。

第五,缺乏集中清算机制,参与方均面临较大的风险。由于场外期权市场没有指定的监管机构,也没有固定的清算单位,市场中的交易基本通过双方协商进行,信用体系不牢靠,因此,参与各方面临较多的不确定性。而且目前我国期货公司的资金规模普遍较小,风险承受能力有限,一旦出现异常情况,其违约风险也值得重视。

场内期权的优势

相比场外期权,场内期权市场由于合约的标准化和规模化,品种丰富,形式多样,具有较高的流动性,从而能够有效降低交易成本;同时,场内期权市场由交易所统一结算,统一监管,拥有完善的风险规避制度,可以避免场外期权交易存在的诸多问题。

首先,场内期权有助于降低期权交易成本。场内期权是标准化合约,定价公允合理,不仅交易手续费较场外期权市场更低,而且期权权利金定价经过充分竞价,定价更为合理。

其次,场内期权有助于提高期权交易效率。就我国目前场外期权市场的规模,期权投资者寻找合适的对手方较为困难,匹配效率较低;而场内期权市场的投资者众多,风险规避需求的差异化较大,投资者能够随时在市场中找到对手方从而快速成交。

再次,场内期权有助于降低期权交易风险。场外期权市场没有统一的监管机构和清算机构,投资者面临着较大的信用风险和结算风险。场内期权交易由于在交易所进行,统一由交易所监管和结算,利用保证金制度,投资者基本不存在信用风险和结算风险。

最后,场内期权有助于推动农业产业升级。目前我国场外期权市场规模较小,能够承载的农产品产量十分有限;相反,场内期权市场拥有良好的期货市场基础,价格公允透明,容易受到农产品套保客户的接受。因此,场内期权市场可以促进我国农产品的规模化和产业化,有助于农业产业升级。

场内期权市场与场外期权市场的关系

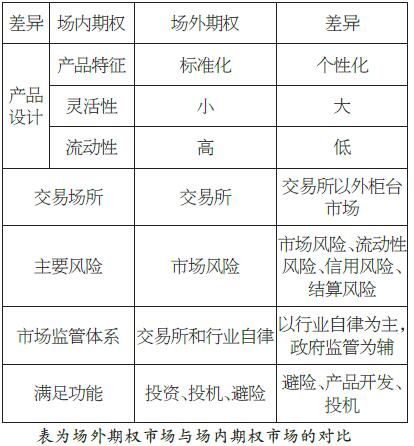

场外期权与场内期权具有各自的特点,尽管场内期权市场具有更大的优势,可以解决场外期权市场中存在的诸多问题,但两个市场仍然存在一定的差异。

基于场外与场内两个市场的对比,可以发现,场内期权市场与场外期权市场并不是相互替代的,在产品类型、灵活性、投资者偏好以及市场功能发挥等各个方面,两个市场都存在较大差别,而且都具有各自的需求群体。场内期权能够为场外期权提供定价参考,同时场内期权的交易规则、制度以及风险监管方式可以借鉴到场外期权市场;而场外期权市场的个性化产品在应用成熟之后,也可以推广到场内市场进行交易。

总之,场外期权市场是场内期权市场的有效补充,两个市场能够相互促进、相互完善。短期内,场内期权的上市对场外期权市场有一定的影响,部分实力较强的农产品加工企业或农民合作社可以直接参与到场内期权市场中。但是场内期权的推出会降低场外期权的权利金定价和对冲成本,从而进一步促进场内期权的发展。从长期看,场内期权市场与场外期权市场将相互补充,协同发展,共同助推我国衍生品市场的建设,破除我国农业政策改革难题,服务“三农”,服务实体经济。

首页 > 金元研究 > 期权专栏

首页 > 金元研究 > 期权专栏

本网站已支持IPv6访问 !

本网站已支持IPv6访问 !